Tutti i contenuti domanda

domanda

Quesiti27/02/2021

Bilancio consolidato - Controllo in presenza di quorum qualificati

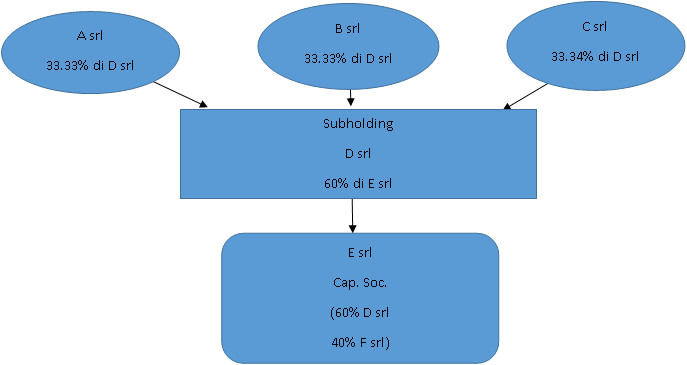

Ai assuma la seguente situazione di controllo, rappresentata nella figura che segue:

La società Subholding (D srl) detiene il 60% delle quote di partecipazione in una società (E srl) che per due anni consecutivi ha superato due dei limiti posti dall’art. 27 c.1 D.Lgs 127/91. Tuttavia la società Subholding (D srl) non possiede influenza dominante nell’assemblea dei soci in quanto la controllata (E Srl) da statuto delibera con il voto favorevole dei 2/3 del capitale sociale. Il capitale sociale della società Subholding (D srl) è controllato da tre società (A B e C srl) in parti uguali.

E’ tenuta la Subholding (D srl) alla redazione del bilancio consolidato con la controllata (E srl)?

Tipo RicercaTestualeIntelligenza ArtificialeNovità

ServizioQuesiti10.512La Circolare QuotidianaISSN 3035-075116.819Info FiscoISSN 3035-08591.477Info Flash FiscaliISSN 3035-07861.697Pillole OperativeISSN 3035-08671.246Info VideoISSN 3035-0778457Informa AziendeISSN 3035-0875113E-Learning155Tool Applicativi108E-Book28Libri11Banca Dati FiscoVideoconferenze Master2Videoconferenze Seminario5

Anni

Dal:

Al:

32.418 risultati

Il tool agevola la compilazione del prospetto dei controlli effettuati in occasione del rilascio del visto di conformità sul Mod. Iva 2023 (che andrà conservato a cura del professionista abilitato).

Videoconferenze Master 08/05/2025La Dichiarazione dei Redditi 2025 per le Imprese ed i ProfessionistiVideocorso del: 08 Maggio 2025 alle 15.00 - 18.30 (Durata 3,5 hh) Cod. 234758 Accreditamento ODCEC Patti (Me) - (per crediti n 4) Solo partecipazione Live Relatori: Dott. Ernesto Gatto e Dott.ssa Carla De Luca Istruzioni per la visione della Videoconferenza: Il giorno stesso della Videoconferenza, 2h e 1h prima dell'inizio programmato verrà inviata e-mail contenente il link per la visione della diretta, servirà premere il bottone "Partecipa al webinar" (nell'e-mail) qualche minuto prima dell'inizio.

Videoconferenze Master 29/05/2025Novità del Mod. 730/2025 e Mod. Redditi PF 2025 (non titolari di P.I.)Videocorso del: 29 Maggio 2025 alle 10.00 - 13.00 (Durata 3 hh) Cod. 234760 Accreditamento ODCEC Patti (Me) - (per crediti n 3) Solo partecipazione Live Relatore: Dott.ssa Carla De Luca Istruzioni per la visione della Videoconferenza: Il giorno stesso della Videoconferenza, 2h e 1h prima dell'inizio programmato verrà inviata e-mail contenente il link per la visione della diretta, servirà premere il bottone "Partecipa al webinar" (nell'e-mail) qualche minuto prima dell'inizio. Si invita a monitorare sempre anche le cartelle di Posta Indesiderata e Spam, consigliamo inoltre di controllare i filtri antispam o della posta indesiderata per l'e-mail di invito (inviata da customercaregotowebinar.com).

L’evoluzione della Giurisprudenza 05/05/2025Nessun silenzio rifiuto se l’istanza di rimborso è genericaE' inammissibile l’istanza di rimborso Irpef non sufficientemente dettagliata, presentata dal contribuente. La domanda priva dei requisiti minimi previsti dalla normativa non è idonea alla formazione del silenzio-rifiuto impugnabile dalla contribuente.

L’evoluzione della Giurisprudenza 05/05/2025Costi da reato: il giudicato estinzione del reato per morte del reo non condiziona il processo tributarioLa sentenza penale di non doversi procedere per decesso del reo non è sufficiente per la deducibilità dei costi da reato. Nel caso di una sentenza di estinzione in dibattimento il giudice tributario mantiene il potere di verificare i presupposti per il disconoscimento dei costi da reato, non essendo vincolato dalla pronuncia penale di estinzione.

Fisco passo per passo 04/05/2025STP Multidisciplinare: obbligo di iscrizione in tutti gli Albi se non è indicata un’attività prevalenteCon il Pronto Ordini n. 23 del 24/04/2025, il CNDCEC ha risposto a un quesito dell’Ordine di Verona in merito all’iscrizione di una Società tra Professionisti (STP) multidisciplinare nella sezione speciale dell’Albo dei dottori commercialisti e degli esperti contabili, in un caso in cui non sia stata indicata alcuna attività prevalente nello statuto/atto costitutivo. L’oggetto sociale della STP prevede, infatti, esclusivamente lo svolgimento delle attività proprie dei dottori commercialisti e dei consulenti del lavoro.

Notizie Flash 04/05/2025Tax credit sale cinematografiche: domande aperte dal 5 maggio al 6 giugnoIl Ministero della Cultura ha annunciato, tramite apposito avviso, che a partire dalle ore 10:00 del 5 maggio 2025 e fino alle ore 23:59 del 6 giugno 2025, sarà possibile presentare le domande per il credito d’imposta destinato al funzionamento delle sale cinematografiche, previsto dall’art. 18 della Legge 220 del 4 novembre 2016. Le richieste dovranno riferirsi ai costi sostenuti nell’anno 2024 e dovranno essere inoltrate attraverso la piattaforma online DGCOL.

Fisco passo per passo 04/05/2025Mod. ISA 2025 e CPB 2025-2026: operativo il software per il calcolo e la trasmissioneL’Agenzia delle Entrate ha reso disponibile il software Il tuo ISA 2025 CPB, strumento che integra, in un’unica piattaforma, tutte le funzionalità utili per la compilazione, il calcolo e la trasmissione telematica dei modelli relativi agli Indici sintetici di affidabilità fiscale (ISA) e per l’adesione al Concordato preventivo biennale (CPB) per il prossimo biennio, 2025-2026. L'iniziativa giunge in attuazione delle specifiche tecniche e modalità operative precedentemente approvate con il Provvedimento del 24 aprile 2025, in cui sono state definite le regole per l’invio delle adesioni al concordato e per l’eventuale revoca, sempre nell’ambito dell’autonomia decisionale riconosciuta al contribuente: Una piattaforma per gestire tutto: ISA e concordato in un unico invio L’applicativo Il tuo ISA 2025 CPB è stato sviluppato per agevolare il contribuente e i suoi intermediari nella gestione di un momento dichiarativo particolarmente delicato.

Fisco passo per passo 04/05/2025Dichiarazioni fiscali 2025: operativi i software ufficiali per la compilazione e il controlloCon l’apertura ufficiale della campagna dichiarativa 2025, l’Agenzia delle Entrate ha messo a disposizione sul proprio portale istituzionale l’intera suite di software per la compilazione e il controllo dei principali modelli fiscali. Si tratta di strumenti fondamentali per l’elaborazione e l’invio delle dichiarazioni relative all’anno d’imposta 2024, rivolti a professionisti, intermediari e contribuenti autonomi.

Fisco passo per passo 04/05/2025ISA - Aggiornati tutti i modelli con correttivi straordinari, nuovi indicatori e dati territorialiIl MEF, col DM 24 aprile 2025 (in attesa di pubblicazione in G.U. ma già disponibile sul sito del Ministero) ha approvato le modifiche agli Indici sintetici di affidabilità fiscale (ISA) applicabili al periodo d’imposta 2024. Ai sensi dell’art. 9-bis, co. 2, del DL n. 50/2017, infatti, le integrazioni agli ISA possono essere disposte entro il mese di aprile, per tenere conto di situazioni economiche o normative straordinarie.

Fisco passo per passo 04/05/2025Fatture da fornitore fittizio: il pagamento non basta a salvare il contribuenteLa sola esistenza di un pagamento tracciabile non costituisce una prova sufficiente per dimostrare la reale esistenza di un’operazione soggettivamente inesistente. È questo il principio ribadito dalla Corte di Cassazione con l’ordinanza n. 8130/2025, depositata il 27 marzo 2025, nella quale i giudici di legittimità hanno nuovamente preso posizione in materia di frodi IVA e fatturazione fittizia.

L’evoluzione della Giurisprudenza 04/05/2025Classificazione doganale errata: il diritto al rimborso dei dazi spetta anche se l’errore è dell’amministrazioneCon la sentenza del 30 aprile 2025, pronunciata nella causa C330/24, la Corte di Giustizia dell’Unione Europea ha offerto una lettura estensiva dell’articolo 116, paragrafo 7, del Regolamento (UE) n. 952/2013, noto anche come Codice doganale dell’Unione, chiarendo che anche in caso di errore deliberato nella classificazione tariffaria da parte delle autorità doganali, il rimborso dei dazi doganali indebitamente versati può essere legittimamente richiesto dal contribuente. La pronuncia segna un importante passo interpretativo, estendendo la tutela dell’operatore economico anche alle ipotesi in cui l’errore non sia stato meramente accidentale o di tipo formale, ma sia da ricondurre a una valutazione errata consapevole delle dogane.

L’evoluzione della Giurisprudenza 04/05/2025Niente banconote in euro per cure mediche in Russia: confermato il divieto assoluto di esportazioneCon la sentenza del 30 aprile 2025 nella causa C-246/24, la Corte di Giustizia dell’Unione Europea ha affermato un principio di particolare rilevanza nell’ambito del sistema sanzionatorio europeo contro la Russia: è vietata l’esportazione di banconote in euro verso la Federazione Russa, anche nel caso in cui tali fondi siano destinati a coprire spese sanitarie personali, come il pagamento di trattamenti medici da parte di cittadini dell’Unione che si rechino nel territorio russo. La pronuncia si inserisce nel quadro delle misure restrittive adottate dal Consiglio dell’UE con il regolamento (UE) n. 833/2014, concernente azioni della Russia che destabilizzano la situazione in Ucraina.

Fisco passo per passo 04/05/2025Rimborso negato dell’imposta sui redditi di capitale: la Corte UE legittima la disparità tra organismi esteri con personalità giuridica e OICVM nazionaliCon la sentenza del 30 aprile 2025 resa nella causa C-602/23, la Corte di Giustizia dell’Unione Europea ha chiarito uno snodo interpretativo centrale in materia di tassazione dei redditi da capitale percepiti da organismi d’investimento collettivo stranieri. Il caso riguardava la legittimità, alla luce del diritto dell’Unione, di una normativa nazionale che esclude dal rimborso dell’imposta un'entità non residente che, pur essendo assimilabile a un OICVM sotto il profilo funzionale, possiede personalità giuridica, a differenza del corrispondente organismo residente considerato fiscalmente trasparente.

Fisco passo per passo 04/05/2025Responsabilità solidale del consigliere di amministrazione per debiti IVA della società: legittimità europea confermataCon la sentenza C-278/24, depositata il 30/04/2025, la Corte di Giustizia dell’Unione Europea ha sancito che è compatibile con il diritto dell’Unione la normativa nazionale che prevede la responsabilità solidale del membro del CdA (anche cessato) per i debiti IVA maturati durante il proprio mandato, a determinate condizioni. L’interpretazione si fonda sull’art. 273 della Dir. 2006/112/CE, riguardante il sistema comune dell’IVA, letto in combinato disposto con l’art. 325 del Trattato sul funzionamento dell’Unione europea (TFUE), nonché con i principi generali del diritto europeo, quali parità di trattamento, proporzionalità e certezza del diritto.