Tutti i contenuti

Info Video 03/05/2018

CESSIONE CARBURANTE: FATTURA ELETTRONICA E TRACCIABILITA' PAGAMENTI

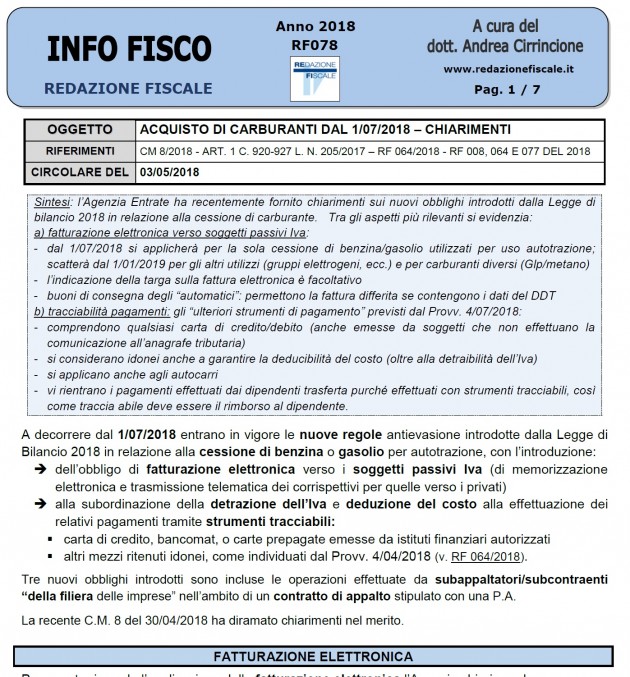

l’Agenzia Entrate ha recentemente fornito chiarimenti sui nuovi obblighi introdotti dalla Legge di bilancio 2018 in relazione alla cessione di carburante. Tra gli aspetti più rilevanti si evidenzia:

a) fatturazione elettronica verso soggetti passivi Iva:

- dal 1/07/2018 si applicherà per la sola cessione di benzina/gasolio utilizzati per uso autotrazione; scatterà dal 1/01/2019 per gli altri utilizzi (gruppi elettrogeni, ecc.) e per carburanti diversi (Glp/metano)

- l’indicazione della targa sulla fattura elettronica è facoltativo

- buoni di consegna degli “automatici”: permettono la fattura differita se contengono i dati del DDT

b) tracciabilità pagamenti: gli “ulteriori strumenti di pagamento” previsti dal Provv. 4/07/2018:

- comprendono qualsiasi carta di credito/debito (anche emesse da soggetti che non effettuano la comunicazione all’anagrafe tributaria)

- si considerano idonei anche a garantire la deducibilità del costo (oltre alla detraibilità dell’Iva)

- si applicano anche agli autocarri

vi rientrano i pagamenti effettuati dai dipendenti trasferta purché effettuati con strumenti tracciabili, così come traccia abile deve essere il rimborso al dipendente.

14 risultati

Si analizza il recente provvedimento dell'Agenzia con cui si definiscono i criteri per individuare le compensazioni a rischio nonché le procedure operative da adottare una volta individuata la compensazione rischiosa.

Info Video 02/07/2018FATTURA ELETTRONICA E SCHEDA CARBURANTE: IL PUNTO POST DL 79/2018Si analizzano i termini di applicazione della fattura elettronica post DL 79/2018.

Info Video 20/06/2018FATTURA ELETTRONICA: INDIRIZZO DI CONSEGNAAnalizziamo dove lo SDI invia le fatture una volta ricevute dal soggetto emittente. Ci poniamo nelle vesti di fornitore e analizziamo i possibili casi.

Info Video 29/05/2018Comunicazione LI.PE I trimestre 2018: controlli prima dell'invio e rimedi allo scartoC’è tempo fino a domani 31 maggio per l’invio della comunicazione contenente i dati delle liquidazioni IVA del primo trimestre 2018. Controlli da effettuare sui righi VP8 e VP9.

Info Video 28/05/2018Semplificati: registri IVA integrati e pagamenti anticipati - chiarimentiAnalizziamo i recenti chiarimenti dell'Agenzia sui contribuenti semplificati e la gestione dei pagamenti anticipati in caso di adozione del metodo contabile registatoincassato/pagato.

Info Video 17/05/2018SPESOMETRO E LI.PE 1 TRIMESTRE 2018:CASI PARTICOLARISi analizza la scadenza del 31.05 relativa a spesometro e LI.PE 1 trimestre 2018, evidenziando l'intreccio tra i due adempimenti, le particolarità di ciascuno e gli aspetti prettamente operativi.

Info Video 03/05/2018CESSIONE CARBURANTE: FATTURA ELETTRONICA E TRACCIABILITA' PAGAMENTIl’Agenzia Entrate ha recentemente fornito chiarimenti sui nuovi obblighi introdotti dalla Legge di bilancio 2018 in relazione alla cessione di carburante. Tra gli aspetti più rilevanti si evidenzia: a) fatturazione elettronica verso soggetti passivi Iva: dal 1/07/2018 si applicherà per la sola cessione di benzina/gasolio utilizzati per uso autotrazione; scatterà dal 1/01/2019 per gli altri utilizzi (gruppi elettrogeni, ecc.) e per carburanti diversi (Glp/metano) l’indicazione della targa sulla fattura elettronica è facoltativo buoni di consegna degli automatici: permettono la fattura differita se contengono i dati del DDT b) tracciabilità pagamenti: gli ulteriori strumenti di pagamento previsti dal Provv. 4/07/2018: comprendono qualsiasi carta di credito/debito (anche emesse da soggetti che non effettuano la comunicazione all’anagrafe tributaria) si considerano idonei anche a garantire la deducibilità del costo (oltre alla detraibilità dell’Iva) si applicano anche agli autocarri vi rientrano i pagamenti effettuati dai dipendenti trasferta purché effettuati con strumenti tracciabili, così come traccia abile deve essere il rimborso al dipendente.

Info Video 09/04/2018SPESOMETRO: I TEMPI PER LA RIDUZIONE DELLE SANZIONIIl 6 aprile è decorso il termine per: inviare i dati delle fatture emesse e ricevute relative al 2 semestre 2017 nonché per il ravvedimento "gratuito" dei dati del 1 semestre 2017. Nell'intervento si riepilogano i tratti sostanziali dell'adempimento, nonché il relativo regime sanzionatorio.

Info Video 05/04/2018Acquisto di carburante: definiti i mezzi di pagamento validi per la detrazione e deduzioneI commi 922-927 della manovra 2018 modificano il regime fiscale delle spese per carburanti. REDDITI IVA Art. 164 c. 1-bis Tuir: Le spese per carburante per autotrazione sono deducibili nella misura di cui al comma 1 se effettuate esclusivamente mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del d.P.R. 29 settembre 1973, n. 605 .

Info Video 03/03/2018LA GESTIONE DELLE FATTURE TARDIVE TRA DICHIARAZIONE E ADEMPIMENTI PERIODICIAnalizziamo la gestione delle fatture tardive: nella dichiarazione IVA 2018 nellos spesometro e nelle comunicazioni delle liquidazioni periodiche del 2018

Info Video 30/01/2018SEMPLIFICATI - GLI EFFETTI DELL’OPZIONE PER IL REGIME ORDINARIONon è condivisibile la tesi dell’Agenzia in base alla quale la revoca del regime di contabilità ordinaria e il passaggio alla contabilità semplificata vincoli il contribuente per un triennio. Si è del parere che già dall’anno successivo all’adozione del regime semplificato il contribuente possa esercitare l’opzione per il regime ordinario.

Info Video 23/01/2018SPESOMETRO: LA PROROGA E LE NUOVE PROCEDURE OPERATIVELa bozza di Provvedimento dell’Agenzia Entrate del 19/01/2018, con l’approvazione del nuovo tracciato telematico per l’invio dei dati dello Spesometro, recepisce le semplificazioni previste dal Collegato Fiscale. E’, infatti, previsto che il nuovo tracciato telematico sia applicabile fin dall’invio dei dati: delle fatture emesse e ricevute relative al secondo semestre 2017 correttivi/integrativi (sanatoria) relativi al primo semestre 2017.

Info Video 19/01/2018DETRAZIONE IVA: L'INTERPRETAZIONE DELL'AGENZIAL’Agenzia delle Entrate ha fornito chiarimenti in relazione ai termini per l’esercizio della detrazione IVA come modificato dal DL 50/2017. In particolare, partendo dal presupposto che i principi UE prevedono quale presupposto della detrazione: la avvenuta esigibilità dell’IVA il possesso della fattura l’Agenzia chiarisce che la detrazione può operare solo laddove siano verificati entrambi i presupposti.

Info Video 16/01/2018FATTURE DI FINE ANNO – DOPO IL 16 GENNAIO DETRAZIONE IN DICHIARAZIONECon l’approvazione della versione definitiva del Modello IVA 2018 sembra aver trovato una definitiva soluzione la questione relativa alla detrazione IVA relativa alle fatture passive di fine anno. Nello specifico: le fatture passive relative al 2017 (esigibilità 2017) ricevute e registrate entro il 16.01.2018 (16.03.2018 per i trimestrali), possono concorreranno alla liquidazione IVA del mese di dicembre 2017 (quarto trimestre per i trimestrali); le fatture passive relative al 2017 (esigibilità 2017) ricevute e registrate entro dal 01.01.2018 (16.03.2018 per i trimestrali) ed entro il 30.04.2018 andranno direttamente indicate in dichiarazione nel quadro VF e nel quadro VH, salvo poter detrarre l’IVA relative alle fatture ricevute e registrate entro il 16.01.2018 (16.03.2018 per i trimestrali) nella liquidazione di dicembre 2017 (quarto trimestre 2017 per i trimestrali) nessuna detrazione sarà accordata per le fatture passive relative al 2017 (esigibilità 2017) ricevute e registrate dopo il 30.04.2018.