Tutti i contenuti

Info Video 23/01/2017

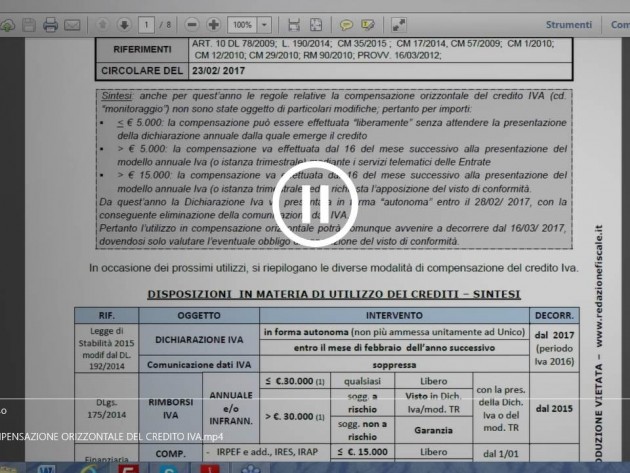

COMPENSAZIONE CREDITO IVA ANNUALE

anche per quest’anno le regole relative la compensazione orizzontale del credito IVA (cd. “monitoraggio”) non sono state oggetto di particolari modifiche; pertanto per importi:

- < € 5.000: la compensazione può essere effettuata “liberamente” senza attendere la presentazione della dichiarazione annuale dalla quale emerge il credito

- > € 5.000: la compensazione va effettuata dal 16 del mese successivo alla presentazione del modello annuale Iva (o istanza trimestrale) mediante i servizi telematici delle Entrate

- > € 15.000: la compensazione va effettuata dal 16 del mese successivo alla presentazione del modello annuale Iva (o istanza trimestrale) ed è richiesta l’apposizione del visto di conformità.

Da quest’anno la Dichiarazione Iva va presentata in forma “autonoma” entro il 28/02/ 2017, con la conseguente eliminazione della comunicazione dati IVA.

Pertanto l’utilizzo in compensazione orizzontale potrà comunque avvenire a decorrere dal 16/03/ 2017, dovendosi solo valutare l’eventuale obbligo di apposizione del visto di conformità.

431 risultati

Nell’iter di conversione del D.L. 193/2016 è stata innalzata ad 30.000 la soglia per l’ottenimento dei rimborsi IVA senza necessità di presentare la garanzia. Il precedente limite era fissato ad euro 15.000.

Info Video 12/12/2016Legge di bilancio per il 2017: le principali novità fiscaliIl 07.12.2016 il Senato ha dato il via libera definitivo alla Legge di Bilancio per il 2017. E’ stato confermato il testo varato dalla Camera dei Deputati.

Info Video 14/12/2016Estensione super ammortamento 140Il co. 8 della Legge di Bilancio per il 2017 prevede l’estensione del super ammortamento del 140 per l’acquisto di beni materiali, strumentali e nuovi, per gli acquisti effettuati: nel periodo 01.01.2017 – 31.12.2017 fino al 30.06.2018 a condizione che entro il 31.12.2017 il relativo ordine risulti accettato dal venditore e sia pagato un acconto almeno del 20 del costo di acquisizione. Si esclude dall’ambito applicativo dell’agevolazione l’acquisto di autovetture ad uso promiscuo.

Info Video 003 / 1616/12/2016Contabilita Semplificare e regime di cassaInfo Video Contabilità semplificate e regime di cassa dal 2017 del 16 dicembre 2016

Info Video 23/01/2017COMPENSAZIONE CREDITO IVA ANNUALEanche per quest’anno le regole relative la compensazione orizzontale del credito IVA (cd. monitoraggio) non sono state oggetto di particolari modifiche; pertanto per importi: 5.000: la compensazione può essere effettuata liberamente senza attendere la presentazione della dichiarazione annuale dalla quale emerge il credito 5.000: la compensazione va effettuata dal 16 del mese successivo alla presentazione del modello annuale Iva (o istanza trimestrale) mediante i servizi telematici delle Entrate 15.000: la compensazione va effettuata dal 16 del mese successivo alla presentazione del modello annuale Iva (o istanza trimestrale) ed è richiesta l’apposizione del visto di conformità. Da quest’anno la Dichiarazione Iva va presentata in forma autonoma entro il 28/02/ 2017, con la conseguente eliminazione della comunicazione dati IVA.

Info Video 25/01/2017SALDO IVA 2016: TERMINI E MODALITA’ DI VERSAMENTOIl versamento del saldo Iva 2016 può essere effettuato alternativamente: entro il 16.03.2017 (in unica soluzione o rateizzato) entro il 30.06.2017 (in unica soluzione o rateizzato), con l’applicazione della maggiorazione dello 0,4 per ogni mese o frazione di mese successivo a tale data. Le precedenti disposizioni prevedevano che il versamento oltre al 16 marzo fosse consentito nel solo caso di presentazione della dichiarazione Iva unitamente al Unico; come noto tale possibilità è stata soppressa dal 2017 e, dunque, tale scelta non risulta più soggetta ad alcun vincolo.

Info Video 06/02/2017SPESOMETRO TRIMESTRALE: I CHIARIMENTI DI TELEFISCONel corso del consueto incontro tra la stampa specializzata e l’Amministrazione Finanziaria (Telefisco 2017), ci si è soffermati sul nuovo spesometro trimestrale, con i seguenti chiarimenti: vanno comunicati i dati di tutte le singole fatture emesse, nonché delle singole fatture ricevute e registrate (comprese le bollette doganali), indipendentemente dal loro valore non sono più considerate valide le cause di esclusione dagli obblighi di trasmissione previste per il vecchio spesometro annuale; sono esclusi dall’adempimento i soggetti in regime forfetario (ex art. 1, co. 54-89, L. 190/2014)– nonché coloro che, sino al 2015 si sono avvalsi del c.d. regime dei minimi e lo manterranno fino alla scadenza (art. 27, co. 1 e 2, D.L. n. 98/2011) non devono essere comunicate le operazioni attive e passive non documentate da fattura. Per le operazioni documentate da fattura non esistono limiti di importo

Info Video 16/02/2017Decreto Milleproroghe: novità fiscaliIl Senato si è espresso a favore della fiducia chiesta dal Governo sul maxi-emendamento interamente sostitutivo del Dl milleproroghe. I voti a favore sono stati 153, quelli contrari 99, nessun astenuto.

Info Video 19/02/2017A VOLTE RITORNANO: SECONDO L’AGENZIA ELENCHI INTRA DOVUTI PER IL MESE DI GENNAIO 2017COMUNICATO STAMPA AGENZIA DELLE ENTRATE DEL 17.02.2017 considerato che l’Istat deve comunque raccogliere a fini statistici le informazioni relative agli acquisti intracomunitari di beni per il mese di gennaio 2017 l’obbligo di trasmissione delle comunicazioni in questione permane solo a carico dei soggetti passivi Iva già tenuti alla presentazione mensile dei Modelli INTRA-2 per gli acquisti di beni ovvero che rientrino in tale periodicità in base all’ammontare delle operazioni intracomunitarie di acquisto di beni per un valore superiore a 50.000,00 nel IV trimestre 2016 ovvero a gennaio 2017. Tali soggetti, pertanto, sono tenuti ad effettuare, con le consuete modalità, la comunicazione mensile dei Modelli INTRA-2 compilando integralmente tali Modelli e a procedere al loro invio utilizzando gli usuali canali telematici (Servizio telematico doganale e Entratel), al fine di rispettare gli obblighi statistici definiti a livello UE.

Info Video 21/02/2017Il NUOVO SPESOMETRO DIVENTA SEMESTRALEPer VISUALIZZARE CLICCA QUI Nel corso dell’approvazione della Legge di Conversione del DL Milleproroghe (che attende il via libero definitivo dalla Camera) è stato approvato l’emendamento che prevede che: per il primo anno di applicazione (2017) la trasmissione telematica all’Agenzia delle entrate dei dati di tutte le fatture emesse e ricevute (c.d. nuovo spesometro) è effettuata su base semestrale. Il temine per la comunicazione analitica dei dati delle fatture: relative al primo semestre è prorogato dal 25 luglio al 16 settembre 2017 per la comunicazione relativa al secondo semestre si prevede il termine del mese di febbraio 2018.

Info Video 28/02/2017DL MILLEPROROGHE: LA SOLITA CONFUSIONE DEL LEGISLATOREnella seduta del 23.02.2017 la Camera ha approvato in via definitiva la Legge di conversione del DL 244/2016 (c.d. Decreto Mileproroghe).

Info Video 09/03/2017ROTTAMAZIONE CARTELLE: PRIMA I CHIARIMENTI E DOPO "FORSE" LA PROROGAE’ stata pubblicata la Circolare 2/E dell’08.03.2017, con la quale l’Amministrazione Finanziaria ha fornito importanti chiarimenti sulla rottamazione delle cartelle di pagamento. Proprio oggi è arrivato l’annuncio di una possibile proroga per l’adesione, che potrebbe slittare al 15 Aprile.

Info Video 14/03/2017NOVITA' BILANCIO 2016 E CRITICITA' FISCALIDomani sarà disponibile il corso sul Bilancio 2016, che si concentrerà sugli aspetti civilistici del bilancio UE, con particolare riguardo alle novità intervenute in seguito al G.lgs. 139/2015. Seguirà a breve un corso sul Rendiconto finanziario (i corsi saranno disponibili tramite collegamento all'apposita funzionalità sul sito della Redazione e fruibili in modo analogo alle videoconferenze "in differita").

Info Video 23/03/2017COMUNICAZIONE LIQUIDAZIONI PERIODICHE: PRIMA ANALISI DEL MODELLOSul sito dell’Agenzia delle Entrate è stato reso disponibile la bozza del modello per la comunicazione dei dati delle liquidazioni (con le relative istruzioni e le specifiche tecniche). Cerchiamo di prendere confidenza con il nuovo modello, analizzando le modalità di compilazione.

Info Video 29/05/2017Comunicazione dati IVA: la proroga e i recenti chiarimentiCon un comunicato stampa il Mef ha ufficializzato lo slittamento dal 31 maggio al 12 giugno 2017 del termine di trasmissione dei dati delle liquidazioni periodiche Iva relativi al primo trimestre del 2017. Il differimento è contenuto nel Decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell’Economia e delle Finanze.

Info Video 18/06/2017ESTENSIONE SPLIT PAYMENT, COMPENSAZIONI E DETRAZIONE IVA: IL PUNTO DOPO LA CONVERSIONE DELLA MANOVRA CORRETTIVALe modifiche della Legge di conversione del DL 50/2017 (c.d. Manovra correttiva) su alcuni temi fondamentali: - split payment -detrazione IVA - compensazioni

Info Video 26/06/2017QUADRO RW 2017: novità e confermeSi analizzano le modalità di compilazione del quadro RW, evidenziandone le novità. Seguono esempi pratici di compilazione.

Info Video 28/06/2017LA CEDOLARE SECCA SULLE LOCAZIONI BREVIL’art. 4 del D.L. 50/2017 prevede che i redditi derivanti dai contratti di locazione breve siano assoggettati a cedolare secca con l’aliquota del 21 in caso di opzione prevedendo, in caso di intervento d intermediari nella riscossione, compresi i portali telematici, l’applicazione di una ritenuta a titolo di acconto del 21. LOCAZIONI BREVI - DEFINIZIONE contratti di locazione ad uso abitativo non superiore a 30 giorni stipulati da persone fisiche al di fuori dell’esercizio dell’attività d’impresa sia direttamente che tramite soggetti esercenti attività di intermediazione immobiliare, ovvero soggetti che gestiscono portali telematici possono (non obbligatorio) prevedere, oltre alla locazione, la prestazione dei servizi di biancheria e pulizia locali (cd. servizi accessori)

Info Video 24/07/2017PROROGA DEI VERSAMENTI: DUBBI APPLICATIVILo slittamento dei termini di versamento delle imposte, ufficializzato con la pubblicazione del D.P.C.M. 20 luglio 2017 nella Gazzetta Ufficiale del 21 luglio 2017, presenta notevoli profili di incertezza, frutto dell’imperfetta tecnica legislativa. Le difficoltà riguardano sia l’ambito soggettivo che la definizione delle imposte che possono essere versate fruendo del maggior termine.

Info Video 14/10/2017Locazioni brevi: i chiarimenti dell'AgenziaL’Agenzia delle Entrate è intervenuta a fornire chiarimenti in relazione al regime delle cd. locazioni brevi (cioè di durata inferiore a 30 giorni) di unità abitative, di cui all’4 DL 50/2017. Tra i chiarimenti più rilevanti, si cita quanto segue: più contratti inferiore a 30 giorni: è applicabile la cedolare secca, anche se torna l’obbligo di registrazione - ervizi accessori: rientrano nell’uomo regime non solo i servizi di pulizia e cambio lenzuola, ma anche i servizi strettamente connessi alla locazione: wi-fi, fornitura utenze e aria condizionata - in caso di ulteriori servizi (colazione, guide turistiche, ecc.) non trova applicazione la nuova disciplina (in quanto si rivelano reddito da attività commerciale non abituale) non sono assoggettate a ritenuta i depositi cauzionali/caparre, i riaddebiti documentati di spese e le provvigioni dovute dal conduttore o dovute dal locatore ma non riaddebitate al conduttore in presenza di contratto stipulato da uno solo dei proprietari, la ritenuta va scomputata solo da quest’ultimo (cui è certificata) In relazione alle disposizioni sanzionatorie, viene prevista la possibilità di non applicare le sanzioni per l’omessa applicazione di ritenute effettuate da parte degli intermediari immobiliari fino all’11/09/2017.