Tutti i contenuti

Fisco passo per passo 27/04/2026

Perdite su crediti - La deducibilità in seguito alla cancellazione dal bilancio in applicazione degli OIC

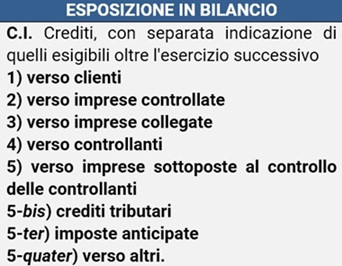

In materia di perdite su crediti, il sistema delineato dall’art. 101, comma 5, TUIR si fonda su un presupposto non di certezza assoluta della perdita, bensì di elevata probabilità della sua manifestazione economica. La norma, infatti, attribuisce rilevanza fiscale non solo alle perdite supportate da “elementi certi e precisi”, ma anche – in via autonoma – alla cancellazione del credito dal bilancio operata in conformità ai Principi contabili OIC.

Ne deriva una distinzione strutturale tra:

- perdite da inesigibilità, che richiedono una valutazione fondata su elementi probatori (seppur di natura indiziaria);

- perdite da estinzione del credito, che assumono rilevanza fiscale in via automatica, ove la cancellazione sia effettuata secondo i principi contabili.

Ricerca

Anni

ServizioQuesiti9.657La Circolare QuotidianaISSN 3035-075117.340Info FiscoISSN 3035-08591.392Info Flash FiscaliISSN 3035-07861.704Pillole Operative FiscoISSN 3035-08671.602Pillole Operative ETS68Info VideoISSN 3035-0778505Informa AziendeISSN 3035-0875113E-Learning168Tool Applicativi123E-Book56Libri9Banca Dati FiscoVideoconferenze Master3Videoconferenze Seminario4

32.536 risultati

ULTIMI POSTI DISPONIBILI LE ISCRIZIONI SARANNO CHIUSE IL 27/04/2026 ALLE 11.00 COLORO CHE NON SI SONO PRENOTATI IN TEMPO AVRANNO LA POSSIBILITÀ DI VISUALIZZARE IL CORSO SOLAMENTE IN MODALITÀ REGISTRATA E NON IN DIRETTA. LA VISIONE IN DIFFERITA NON SARA' ACCREDITATA.

Videoconferenze Master 05/05/2026Il monitoraggio fiscale degli investimenti detenuti all’estero (quadro RW)Videocorso del: 05 Maggio 2026 alle 09.30 - 12.30 (Durata 3 hh) Cod. 246268 Accreditato presso l'ODCEC di Patti (ME) per il riconoscimento di n. 3 crediti formativi. La partecipazione è valida esclusivamente in modalità live.

Videoconferenze Master 12/05/2026Dichiarazioni dei Redditi 2026 - Società di capitali e soggetti Irpef per le Imprese ed i ProfessionistiVideocorso del: 12 Maggio 2026 alle 10.00 - 14.00 (Durata 4 hh) Cod. 242725 Richiesto l'Accreditamento presso l'ODCEC di Patti (ME) per il riconoscimento di n. 4 crediti formativi. La partecipazione è valida esclusivamente in modalità live.

Info Flash Fiscali 078 / 2627/04/2026Rottamazione-quinquies – Definitiva la proroga del decreto MaltempoCon l’approvazione definitiva del testo di conversione del DL n. 25/2026, cd. Decreto Maltempo, è stato confermato il differimento di 3 mesi per tutte le principali scadenze della definizione agevolata delle cartelle di pagamento, cd.

Fisco passo per passo 27/04/2026Rottamazione-quinquies - Istanza al capolineaEntro il prossimo 30 aprile scade il termine per la presentazione della domanda di rottamazione dei ruoli (c.d. rottamazione-quinquies) affidati all'agente della riscossione tra il 2000 ed il 31/12/2023, di cui all’art. 1, co. 82 e ss., della L. 199/2025. L’istanza deve essere trasmessa esclusivamente in modalità telematica tramite il portale dell’Agenzia delle Entrate-Riscossione accedendo all’area riservata oppure, in assenza di identità digitale, mediante l’area pubblica.

Fisco passo per passo 27/04/2026Perdite su crediti - La deducibilità in seguito alla cancellazione dal bilancio in applicazione degli OICIn materia di perdite su crediti, il sistema delineato dall’art. 101, comma 5, TUIR si fonda su un presupposto non di certezza assoluta della perdita, bensì di elevata probabilità della sua manifestazione economica. La norma, infatti, attribuisce rilevanza fiscale non solo alle perdite supportate da elementi certi e precisi, ma anche – in via autonoma – alla cancellazione del credito dal bilancio operata in conformità ai Principi contabili OIC.

L’evoluzione della Giurisprudenza 27/04/2026Applicabile l’esimente della particolare tenuità del fatto in caso di rateizzazione del debito tributarioPuò essere prosciolto per particolare tenuità del fatto chi ha già pagato diverse rate del debito fiscale, anche nel caso di notevole entità dello stesso. Lo ha stabilito la Corte di cassazione che, con la sentenza n. 12802 dell'8 aprile 2026, ha accolto il ricorso di un imprenditore che aveva evaso le imposte per una grossa somma ma ne aveva già saldata gran parte pagando le rate.

Fisco passo per passo 27/04/2026Sanzioni da RW e accertamento con adesione: il binario morto della sospensione dei terminiUna recente sentenza della Cassazione (n. 8481, pubblicata il 4 aprile 2026) interviene a porre fine ad un lungo contrasto giurisprudenziale. Il caso, in particolare, è quello di un contribuente (quattro, solo per la precisione) che si vede notificare atti di irrogazione della sanzione (successivi a precedenti atti di contestazione ex articolo 16 del D.

L’evoluzione della Giurisprudenza 27/04/2026L’accettazione beneficiata da parte dell’erede blocca la cartella del fiscoL'accettazione con beneficio d'inventario sospende la cartella di pagamento fino alla liquidazione dei debiti ereditari. Prima di attivare la riscossione dell'imposta è necessario, infatti, attendere la conclusione della procedura e verificare l'esistenza di un residuo attivo in favore dell'erede beneficiato.

Fisco passo per passo 27/04/2026Listing Act: la riforma per l'accesso delle PMI al mercato dei capitaliIl Consiglio dei Ministri, nella seduta del 22 aprile 2026, ha dato il via libera definitivo al decreto che recepisce la Dir. (UE) n. 2024/2811 e adegua l'ordinamento nazionale al Reg.

Fisco passo per passo 27/04/2026Dichiarazione Iva 2026: termini e modalità di invioSi avvicina il termine ultimo per la presentazione del modello Iva 2026, relativo all'anno d'imposta 2025. I titolari di partita Iva che esercitano attività d'impresa, artistiche o professionali hanno tempo fino a giovedì 30 aprile 2026 per regolarizzare la propria posizione.

L’evoluzione della Giurisprudenza 27/04/2026Finanziamento infruttifero e scelta antieconomica - La contestazione in termini di elusione (non di evasione)Una scelta societaria antieconomica non è imponibile se coerente con l’interesse del gruppo societario. La relativa contestazione da parte del fisco deve avvenire invocando l’elusione ai sensi dell’art. 37-bis del dpr 600/1973, e non l’evasione ai sensi dell’art. 39 comma 1 stesso decreto.

Fisco passo per passo 27/04/2026Influencer marketing e le nuove FAQ AGCOM - Il punto della situazioneNegli ultimi anni, il settore si è sviluppato in una zona grigia tra spontaneità comunicativa e promozione commerciale. Con le FAQ pubblicate il 16 marzo 2026, l'AGCOM ha inteso non tanto introdurre chiarimenti interpretativi circa i rigorosi standard richiesti in termini di trasparenza, riconoscibilità della comunicazione commerciale e tutela degli utenti, ma trasformare detti principi generali in criteri applicativi puntuali e verificabili.

L’evoluzione della Giurisprudenza 27/04/2026Sentenza Corte di Giustizia UE: illegittima la ricapitalizzazione di LufthansaLa Corte di giustizia dell'Unione Europea, attraverso la pronuncia emessa il 23 aprile 2026 nella causa C-457/23, ha messo la parola fine alla controversia relativa ai sostegni finanziari concessi dallo Stato tedesco alla compagnia aerea Lufthansa. La sentenza conferma in via definitiva l'annullamento della decisione con cui la Commissione Europea aveva autorizzato un'imponente operazione di ricapitalizzazione da 6 miliardi di euro.

L’evoluzione della Giurisprudenza 27/04/2026Donazione di quote di Srl: i limiti dell'esenzione fiscaleLa Corte di cassazione, con l'ordinanza n. 6616/2026, è tornata a fare chiarezza sul perimetro applicativo del regime di favore per i passaggi generazionali d'impresa. Al centro della disputa legale vi è l'esenzione dall'imposta di donazione prevista dall'articolo 3, comma 4-ter del Dlgs n. 346/90, una norma pensata per agevolare il trasferimento di aziende o partecipazioni sociali a favore dei discendenti e del coniuge senza gravami fiscali eccessivi.

Notizie Flash 27/04/2026Iscrizione fornitori MiMIT 2026: Guida operativa per il bando Cloud & CybersecurityIl Ministero delle Imprese e del Made in Italy ha recentemente aggiornato il calendario per l'accesso ai contributi legati all'innovazione digitale. Con il decreto direttoriale del 22 aprile 2026, il termine ultimo per la presentazione delle istanze di iscrizione all'elenco dei fornitori è stato posticipato al 27 maggio 2026.