Acquisto di carburante: definiti i mezzi di pagamento validi per la detrazione e deduzione

|

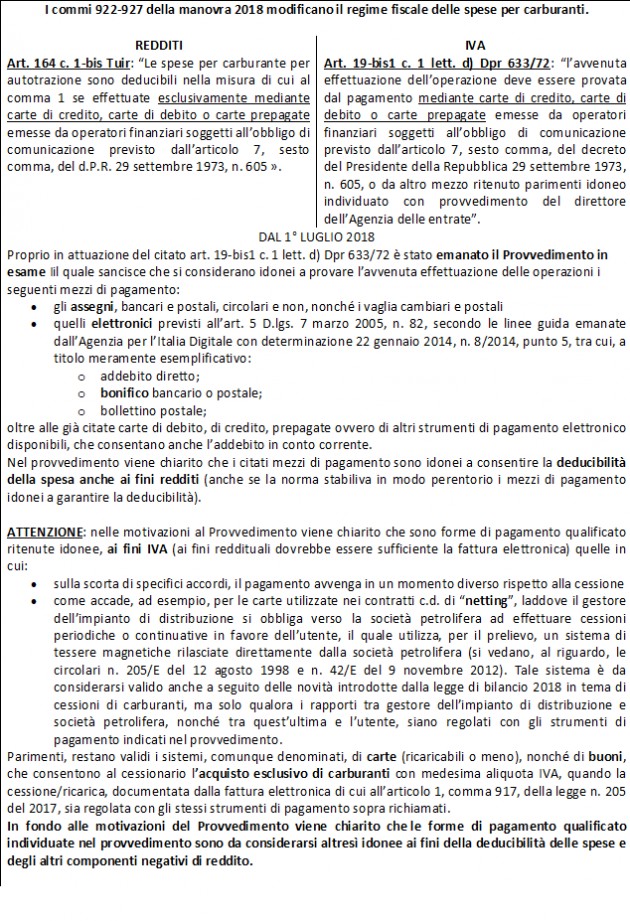

I commi 922-927 della manovra 2018 modificano il regime fiscale delle spese per carburanti.

|

|

|

REDDITI |

IVA |

|

Art. 164 c. 1-bis Tuir: “Le spese per carburante per autotrazione sono deducibili nella misura di cui al comma 1 se effettuate esclusivamente mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del d.P.R. 29 settembre 1973, n. 605 ». |

Art. 19-bis1 c. 1 lett. d) Dpr 633/72: “l’avvenuta effettuazione dell’operazione deve essere provata dal pagamento mediante carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazione previsto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605, o da altro mezzo ritenuto parimenti idoneo individuato con provvedimento del direttore dell’Agenzia delle entrate”. |

|

DAL 1° LUGLIO 2018 |

|

|

Proprio in attuazione del citato art. 19-bis1 c. 1 lett. d) Dpr 633/72 è stato emanato il Porvvedimento in esame Iil quale sancisce che si considerano idonei a provare l’avvenuta effettuazione delle operazioni i seguenti mezzi di pagamento:

oltre alle già citate carte di debito, di credito, prepagate ovvero di altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in conto corrente. Nel provvedimento viene chiarito che i citati mezzi di pagamento sono idonei a consentire la deducibilità della spesa anche ai fini redditi (anche se la norma stabiliva in modo perentorio i mezzi di pagamento idonei a garantire la deducibilità).

ATTENZIONE: nelle motivazioni al Provvedimento viene chiarito che sono forme di pagamento qualificato ritenute idonee, ai fini IVA (ai fini reddituali dovrebbe essere sufficiente la fattura elettronica) quelle in cui:

Parimenti, restano validi i sistemi, comunque denominati, di carte (ricaricabili o meno), nonché di buoni, che consentono al cessionario l’acquisto esclusivo di carburanti con medesima aliquota IVA, quando la cessione/ricarica, documentata dalla fattura elettronica di cui all’articolo 1, comma 917, della legge n. 205 del 2017, sia regolata con gli stessi strumenti di pagamento sopra richiamati. In fondo alle motivazioni del Provvedimento viene chiarito che le forme di pagamento qualificato individuate nel provvedimento sono da considerarsi altresì idonee ai fini della deducibilità delle spese e degli altri componenti negativi di reddito.

|

|